.. et les prix des maisons augmentent moins souvent qu'ils ne l'étaient plus tôt au printemps.

"Le marché du logement ne s'effondre pas, mais il connaît une gueule de bois alors qu'il descend d'un sommet insoutenable", a déclaré l'économiste en chef adjoint de Redfin, Taylor Marr. « La demande de logements s'est déjà considérablement refroidie au point que l'industrie a commencé à faire face à des licenciements. Les hausses de taux de cette semaine vont encore étirer les budgets des acheteurs de maison au point que beaucoup d'autres pourraient être hors de prix. Alors que de nombreux vendeurs de maisons baissent déjà leurs prix, davantage de propriétaires décideront probablement de rester sur place maintenant que le taux hypothécaire sur une nouvelle maison est nettement plus élevé que celui qu'ils connaissent actuellement. "

"S'il n'y avait pas eu la flambée des taux hypothécaires, le marché du logement serait encore en plein essor en ce moment", a déclaré l'agent immobilier de la région de Redfin Bay, James Cappello. «La demande des acheteurs de maison était encore extrêmement élevée en février, mais les taux rendent la tâche très difficile. Passer de 3% à près de 6% presque instantanément a effrayé beaucoup de gens du marché.

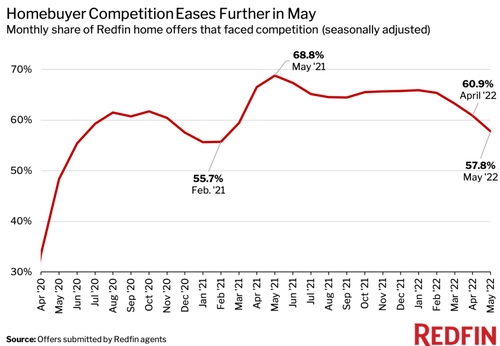

Il y a plus. Dans un rapport ultérieur, Redfin rapporte que la concurrence pour l'inventaire existant s'effondre avec 57,8 % des offres immobilières rédigées par des agents Redfin confrontés à la concurrence sur une base désaisonnalisée en mai, le niveau le plus bas depuis février 2021. C'est en forte baisse par rapport à un taux révisé de 60,9. % un mois plus tôt et un pic pandémique de 68,8 % un an plus tôt, et marque la quatrième baisse mensuelle consécutive. Sur une base non ajustée, le taux de guerre des enchères en mai était de 60,8 %, contre 67,8 % en avril et 71,8 % en mai 2021.

En raison de la baisse de la concurrence, la maison typique dans une guerre d'enchères a reçu 5,3 offres en mai, contre 6,8 en avril et 7,4 en mai 2021.

"Les maisons reçoivent maintenant une à trois offres, contre cinq à dix il y a deux mois et jusqu'à 25 à 30 il y a six mois", a déclaré Jennifer Bowers, agent immobilier Redfin à Nashville.

"Les offres ne sont pas aussi élevées au-dessus du prix catalogue qu'auparavant. J'ai récemment mis en vente une maison de trois chambres et trois salles de bains dans un quartier super mignon pour 399 900 $. Il a fini par être sous contrat pour 12 000 $ au-dessus du prix catalogue avec une inspection, alors qu'il y a trois mois, l'acheteur aurait probablement payé 60 000 $ de plus et renoncé à l'inspection.

À la lumière de ce qui précède, il n'est pas surprenant qu'aujourd'hui Bloomberg rapporte que "les taux hypothécaires à la hausse la plus rapide depuis des décennies ont refroidi la demande si brusquement dans de nombreux points chauds qu'il a pris l'industrie par surprise. Les constructeurs qui limitaient artificiellement les ventes et les maisons de vente aux enchères au le plus offrant a maintenant un inventaire à déplacer. "

Cela fait partie d'un changement rapide sur le marché immobilier américain alors que la Réserve fédérale augmente fortement les taux d'intérêt pour maîtriser l'inflation, envoyant les coûts des prêts immobiliers au plus haut niveau depuis 2008 et mettant à rude épreuve les acheteurs dont les limites d'abordabilité étaient déjà testées. Pas plus tard que cette semaine, les sociétés de courtage Compass et Redfin ont annoncé qu'elles supprimeraient des emplois, car les données économiques ont montré que les mises en chantier ont chuté à leur plus bas niveau en plus d'un an et que le sentiment des constructeurs de maisons est à son plus bas niveau en deux ans, tandis que le sentiment des acheteurs de maisons est le plus bas jamais enregistré.

Le marché a certainement remarqué l'effondrement du logement et les cours des actions des constructeurs se sont effondrés, l' indice Supercomposite Homebuilding ayant chuté de 42 % cette année jusqu'à hier, soit près du double de la baisse de 23 % du S&P 500.

Les constructeurs, qui l'année dernière avaient tellement de pouvoir que les gens feraient la queue pendant la nuit pour les maisons qu'ils mesureraient, sont maintenant confrontés à la fois à la baisse de la demande et aux coûts élevés des matériaux et de la main-d'œuvre. Et avec la Fed signalant de nouvelles hausses de taux importantes dans les mois à venir, elle est impatiente de faire signer des contrats avant que les chasseurs de maisons ne se retirent encore plus.

À Sarasota, en Floride, les acheteurs potentiels hésitent parce que les maisons prennent tellement de temps à construire, et il est impossible de savoir où les coûts d'emprunt atterriront au moment où ils seront terminés, a déclaré Donnette Herring, agent immobilier chez Keller Williams.

"L'inflation les rend nerveux", a déclaré Herring.

Les signes d'un changement sont encore précoces. Les conditions varient d'une région à l'autre et même d'une subdivision à l'autre, y compris dans de nombreux cas où la demande dépasse encore largement l'offre. Et plutôt que de réduire les prix, de nombreux constructeurs offrent des incitations telles que des mises à niveau gratuites, de l'argent pour les frais de clôture et des taux hypothécaires subventionnés. Mais le marché évolue rapidement, a déclaré Ali Wolf, économiste en chef chez Zonda. Son entreprise, qui suit les nouvelles constructions, a commencé à entendre parler de baisses de prix vers la fin mai et en juin.

"Les constructeurs qui réduisent les prix sont aussi ceux qui ont le plus augmenté les prix au cours des six à 12 derniers mois", a-t-elle déclaré.

Beaucoup d'entre eux se trouvent dans des zones qui étaient des destinations privilégiées pour les migrants pandémiques qui ont quitté des régions chères à la recherche de maisons moins chères et de plus d'espace. Dans la région métropolitaine de Phoenix, 22 % des annonces de logements neufs ont connu des baisses de prix du 9 mai au 5 juin, contre 7 % un an plus tôt, selon les données de Redfin. À Tampa, la part est passée à 21 % contre 9 % un an plus tôt, et à Austin, elle est passée à 13 % contre seulement 3 %.

Les coupes proviennent à la fois de petits constructeurs privés et de grands constructeurs publics, notamment DR Horton, Meritage Homes et Lennar, selon des listes en Floride, au Texas et en Arizona accessibles au public sur des sites tels que Redfin et Realtor.com. Un site Web PulteGroup montre 146 maisons finies en Arizona, la plupart avec des réductions de prix. Jim Zeumer, vice-président des relations avec les investisseurs, a déclaré que ces incitations semblaient être des incitations typiques utilisées pour vendre des maisons spécifiques – celles construites sans acheteur en place – qui sont terminées ou seront bientôt terminées.

"Nous aurons généralement une ou deux spécifications terminées dans une communauté, mais nous utiliserons des incitations pour gérer les niveaux d'inventaire tout au long de la vie d'une communauté", a déclaré Zeumer.

Au cours du récent boom, de nombreux constructeurs attendaient que les maisons soient presque terminées avant de permettre aux acheteurs de les acheter en raison de l'incertitude entourant les matériaux et les coûts de main-d'œuvre. En conséquence, ils ont un flot de nouvelles maisons qui doivent être jumelées avec des acheteurs.

Dans la région de Houston, ce sont les zones à croissance rapide plus éloignées de la ville, telles que Conroe au nord et Alvin au sud, qui se refroidissent le plus, a déclaré Freer, l'agent local. Les constructeurs qui ne vendaient que des maisons presque terminées lui disent maintenant qu'ils accepteront les commandes de « saleté ».

Sur ses quelque 120 listes de constructeurs, environ 70% ont maintenant des réductions, a-t-elle déclaré. Bientôt, ce sera 100 %.

Une mesure clé à surveiller est le taux d'annulation des contrats, a déclaré Rick Palacios, directeur de recherche chez John Burns Real Estate Consulting à Irvine, en Californie. Il a dépassé 9% à l'échelle nationale en mai, selon l'enquête de son entreprise auprès des constructeurs, contre 6,6% en avril. C'est encore en deçà du rythme de 16% après que les verrouillages pandémiques se soient installés pour la première fois il y a deux ans.

"L'écriture est sur le mur que plus d'approvisionnement arrive, peu importe comment vous découpez et découpez les données", a déclaré Palacios. « Les constructeurs essaient de devancer cette vague. Nous pourrions avoir le double coup dur du refroidissement de l'économie et de l'approvisionnement important. Ce n'est pas la meilleure recette pour vendre des maisons.

_________________________________________________________________________

/image%2F1213017%2F20150829%2Fob_934e51_sceau-10.jpg)

{kind=link}