/image%2F1213017%2F20150829%2Fob_934e51_sceau-10.jpg)

FLASH – LA BANQUE CENTRALE SUISSE A ENREGISTRÉ UNE PERTE AU 1ER SEMESTRE DE 100,08 MILLIARDS $, LA PLUS GROSSE PERTE SEMESTRIELLE ET TRIMESTRIELLE DEPUIS 1907. Les banques centrales continuent d’enregistrer des pertes.

"Stock market declines, falling bond prices and the franc's appreciation severely dented the value of its massive foreign currency holdings…"

Total mess.

Source: https://t.co/bd2CkNd0VD.

— Gold Telegraph (@GoldTelegraph_) July 29, 2022

______________________________________________________________

Une Catastrophe Couve… La BCE relève les taux au moment où l’Italie a une dette qui tutoie les sommets à près de 2800 milliards €. Le ratio dette sur PIB est supérieur à 150 %. L’Italie abrite près d’un quart de toute la dette de la zone euro.

Good morning from #Italy, where public debt stood at €2.8tn in May, near record. The debt-to-GDP ratio is over 150%. Italy is home to almost a quarter of all #Eurozone debt. pic.twitter.com/joW4WNjpxx

— Holger Zschaepitz (@Schuldensuehner) July 17, 2022

Pour le contexte, en 2021 Mario Draghi (ancien président de la banque centrale européenne) est nommé premier ministre pour sauver l’économie italienne de la pandémie.

Pour les italiens il s’agit d’un miracle, Draghi va enfin restaurer la réputation et la situation de l’Italie.— LDM (@DonAltcoins) July 27, 2022

Comme vous pouvez le retrouver dans les anciens thread, la BCE se trouve désormais dans une position compliquée face à la dette italienne puisqu’elle doit augmenter les taux pour contrôler l’inflation mais cela met en péril toute l’économie italienne ( https://t.co/4PWJXR8xM1).

— LDM (@DonAltcoins) July 27, 2022

Dans ce cadre, la coalition gouvernementale est brisée puisque chaque parti souhaite défendre ses intérêts et profiter de cette opportunité. Lorsque trois partis importants s’opposent à son pacte de gouvernement, Draghi présente sa démission.

— LDM (@DonAltcoins) July 27, 2022

C’est un choc pour les italiens qui se trouvent dans une des pires situations économiques de leur histoire, ils voient désormais leur seul espoir s’envoler.

Lors de sa démission, Draghi souligne la gestion catastrophique des dettes et dénonce le modèle ‘économie-dette’.— LDM (@DonAltcoins) July 27, 2022

Les marchés sont dans le déni de cette situation, dans l’illusion du quantitative easing qui finira par retomber lourdement sur l’économie italienne. Ce rachat massif de dettes ignore en plus des règles de répartition importantes pour la stabilité de la zone euro… pic.twitter.com/Ob5FWbG4V9

— LDM (@DonAltcoins) July 27, 2022

Au bord d’une crise économique sans précédent, une crise politique commence pour prendre le pouvoir. Il devrait y avoir des élections anticipées et c’est l’extrême droite qui se trouve en tête pour le moment.

— LDM (@DonAltcoins) July 27, 2022

En plus de tout ça, l’Italie s’inquiète des sanctions contre la Russie. Dans la mesure où 40% de ses importations de gaz proviennent de Russie, le pays est contraint de réduire sa dépendance. L’Italie se rapproche alors de l’Algérie pour y remédier.

— LDM (@DonAltcoins) July 27, 2022

Encore plus de bonnes nouvelles avec un état d’urgence dans cinq régions et l’appel à un fonds de 35 millions d’euros pour lutter contre la sécheresse et les vagues de chaleur précoces. Cette situation menace environ un tiers de la production agricole.

— LDM (@DonAltcoins) July 27, 2022

Affaire à suivre!

Désolée pour le manque d’activité mais on profite du repos que nous donne le marché.

Pour retrouver mes anciens threads sur l’économie et la finance : https://t.co/AiZguC7PtJ— LDM (@DonAltcoins) July 27, 2022

_____________________________________________________

François Asselineau: « LA COUR DES COMPTES AFFOLÉE PAR LA QUASI-FAILLITE OÙ MACRON A PLONGÉ LA FRANCE – Selon la Cour, la dette publique a grimpé de +15,1 pts en 2020-21, soit +440 Mds€ Elle atteint 112,5 % PIB fin 2021, alors qu’elle ne doit pas dépasser 60% selon Maastricht ! »

[2]Cette envolée résulte

du confinement délirant de toute la population pour cause de Covid-19 et du "quoi qu'il en coûte" qui a versé des milliards pour ne rien faire

de la peur de Macron

Sachant qu'il est profondément haï, il lâche des milliards € à la moindre grève dure.— François Asselineau (@UPR_Asselineau) July 8, 2022

[4]La Cour des Comptes s'affole d'autant plus qu'elle constate :

que les marges de manœuvre financières sont désormais nulles

mais que le gvt Borne continue de multiplier les dépenses à coups de dizaines de Mds€, sans donner un cap clair et précis sur les économies à mener.— François Asselineau (@UPR_Asselineau) July 8, 2022

[6]Jugeant que la hausse des taux d'intérêt va beaucoup renchérir le coût de la dette au cours des années,la Cour conclut qu'il faut redresser les comptes en urgence afin de ne pas «menacer la souveraineté » de la France.

Conseil pathétique,venant de l'ultra-proMoscovici !— François Asselineau (@UPR_Asselineau) July 8, 2022

___________________________________________________

Alasdair Macleod: « Il est de plus en plus clair que l’Eurosystème est en grande difficulté, rattrapé par l’envolée de l’inflation dans les prix à la consommation. La hausse des taux d’intérêt, qui ne fait que commencer, sapera le bilan des banques commerciales de la zone euro, car elles obtiennent une grande partie de leurs liquidités en empruntant sur le marché interbancaire. Les déséquilibres de la balance TARGET2 menacent de faire effondrer le système de l’intérieur à mesure que l’environnement des taux d’intérêt change. La BCE et son réseau de banques centrales nationales sont tous confrontés à des pertes croissantes sur leurs obligations, que j’ai estimées plus tôt ce mois-ci à environ 750 milliards d’euros, soit près de sept fois les fonds propres combinés du bilan de l’eurosystème.

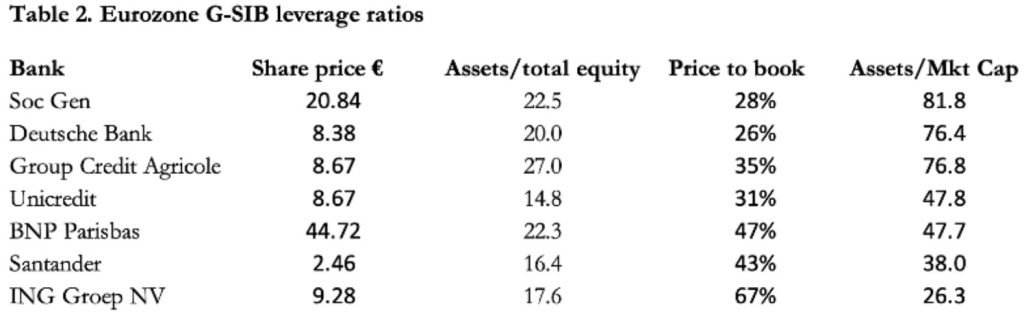

Non seulement l’ensemble de l’eurosystème a besoin d’être refinancé, mais c’est à un moment où les G-SIB(Banques globales systémiques) de la zone euro sont encore plus endettées que les trois grandes banques britanniques. Le tableau ci-dessous relate ce que je viens de vous expliquer.

Avec des ratios moyens actifs sur fonds propres des G-SIB(Banques globales systémiques) de la zone euro supérieurs à 20, ces banques globales systémiques de la zone euro font partie de l’un des deux réseaux les plus endettés du secteur bancaire mondial, l’autre étant celui du Japon. Le facteur commun sont les taux d’intérêt négatifs imposés par leurs propres banques centrales. La conséquence a été de comprimer les marges de crédit dans la mesure où le seul moyen pour les banques de maintenir des niveaux de profit est d’augmenter l’endettement opérationnel. De plus, un effet de levier moyen au bilan supérieur à 20 fois décuple les risques systémiques. Les problèmes bancaires viennent de celles qui sont extrêmes en termes de risques, et on peut voir qu’à 27 fois, le Groupe Crédit Agricole est l’une des banques la plus à risque de cette liste. Et nous ne voyons pas toutes les autres banques de la zone euro négocier à l’international et qui ne figurent pas sur cette liste G-SIB(Banques globales systémiques), dont certaines sont susceptibles d’être exposées de la même manière.

… Les défaillances des contreparties contamineront systématiquement tous les participants, traitant non seulement en euros mais également dans toutes les autres principales devises réglées à Londres. Les dommages s’étendront certainement aux marchés des changes et du crédit, y compris tous les dérivés de gré à gré qui font partie intégralement des mécanismes de compensation bancaire.

Au dernier tournant du cycle des prêts bancaires, c’est la titrisation de prêts pourris(subprimes) aux États-Unis qui avait conduit à ce que l’on appelle communément la Grande Crise Financière. C’est un terme que j’ai rarement utilisé, préférant l’appeler la crise Lehman parce que je savais, comme bien d’autres, que la non-résolution des excès de l’époque finirait par engendrer une crise encore plus grande à l’avenir. Nous pouvons maintenant commencer à voir comment cela se manifestera. Et cette fois, elle semble être centré sur Londres en tant que centre financier plutôt que sur New York.

Nous devons espérer qu’un effondrement de l’eurosystème ne se produise pas, mais de plus en plus de faits nous montrent que cela finira par se produire. La rangée de dominos qui tombe pointe tous en direction de Londres, et cela pourrait même se produire avant que les membres du Parti conservateur aient voté pour Truss ou Sunak début septembre.

Sur les conseils de la Banque des règlements internationaux, suite à la crise de Lehman, les États membres du G20 avaient convenu de rendre obligatoire les bail-in(Renflouement interne: permet à une banque de faire participer les créanciers: actionnaires, clients, etc… à la place des bail-out(Renflouement externe: l’état vient à la rescousse). Il s’agissait d’une décision politiquement motivée, alimentée par la conviction que le renflouement des banques se fait aux dépens des contribuables. En fait, les sauvetages bancaires sont financés par les banques centrales, à la fois directement et indirectement. La seule implication des contribuables se fait marginalement par le biais de leur épargne agrégée dans les fonds de pension et les compagnies d’assurance. Mais ces fonds ont été surcompensés par des liquidités supplémentaires grâce à l’assouplissement quantitatif(planche à billets). La piste d’audit conduit à chaque fois à une expansion de la monnaie et du crédit, et non aux impôts comme l’implique l’expression «responsabilités du contribuable».

Tous les pays du G20 ont adopté une législation autorisant les procédures de renflouement interne(Bail-in). Dans le cas de la Banque d’Angleterre, elle conserve le pouvoir discrétionnaire de déterminer dans quelle mesure le renflouement interne, par opposition à d’autres méthodes de sauvetage, pourrait être utilisé. Quant aux spécificités des autres membres du G20, on ne sait pas dans quelle mesure ils ont conservé cette flexibilité au niveau du renflouement interne. Et cela pourrait être une confusion supplémentaire susceptible de compliquer un sauvetage bancaire mondial, par rapport aux procédures de sauvetage précédemment acceptées.

En théorie, un bail-in réaffecte les passifs d’une banque de dépôts et de prêts au capital des actionnaires – à l’exception, peut-être, des petits déposants couverts par des systèmes de garantie des dépôts. Mais même cela reste à la discrétion des autorités.

Cet objectif ne peut avoir de sens que pour une seule banque, par opposition aux défaillances systémiques. Mais si elle devait être appliquée à une faillite bancaire individuelle dans la situation instable actuelle, elle fragiliserait presque certainement d’autres banques, car les prêts bancaires et autres participations autres que du capital seraient généralement liquidés, et les dépôts fuiraient vers des banques jugées plus sûres avec la panique s’installant. Le risque est que les procédures de bail-in déclenchent une défaillance de l’ensemble du système, en particulier des banques notées par le marché avec des décotes substantielles par rapport à la valeur comptable.

Même en supposant que les procédures de renflouement interne(Bail-in) de la Banque soient exclues pour faire face à une crise bancaire systémique, le maintien des banques en activité nécessitera une expansion massive du crédit de la Banque d’Angleterre. En effet, la banque centrale finira par assumer les obligations de l’ensemble du système bancaire. Avec Londres au centre d’une crise bancaire mondiale, toutes les autres grandes banques centrales dont les réseaux bancaires et monétaires qui y sont exposés doivent être prêtes à assumer également toutes leurs obligations bancaires commerciales.

… La tâche n’est pas impossible. Les monnaies s’étaient complètement effondrées auparavant et les nations ont survécu. Au lieu de se limiter à une ou à un groupe de nations, la crise imminente menace de détruire ce que nous avions l’habitude d’appeler les économies développées dans leur intégralité, ce sera donc une crise plus importante. Heureusement pour la Grande-Bretagne, ses citoyens sont moins susceptibles de se révolter que leurs cousins continentaux. Mais en guise d’échauffement pour l’événement principal, notre nouveau premier ministre devra naviguer à travers un mécontentement croissant provoqué par la hausse des prix, les grèves et toutes les autres formes de problèmes économiques qui avaient porté Margaret Thatcher au pouvoir il y a près de 40 ans.

Source: kingworldnews

{kind=link}