En 2016, l'éditeur De Gruyter a publié un essai de Rainer Liedtke intitulé Agents for the Rothschilds: A Nineteenth-Century Information Network 1.

S’appuyant sur les archives Rothschild de Londres – correspondance de plus d’une centaine d’agents commerciaux travaillant pour les différentes maisons Rothschild – Liedtke a documenté une opération de recrutement et de renseignement qui a enjambé le continent européen et a atteint l’Amérique latine pendant la majeure partie du XIXe siècle.

L’article décrit un système dans lequel les agents étaient placés dans des endroits où les banques Rothschild ne maintenaient pas une présence permanente. Ces agents ont effectué des transactions commerciales, recueilli des renseignements politiques et économiques et transmis des informations qui ont permis à la famille de prendre des décisions avant les concurrents et, fréquemment, avant même les gouvernements.

Liedtke note que ce que nous considérerions maintenant comme des délits d’initiés « était monnaie courante dans la finance du XIXe siècle et une partie du salaire des employés des institutions financières ’». Les agents n’étaient pas simplement tolérés dans cette pratique – ils ont été indemnisés par elle.

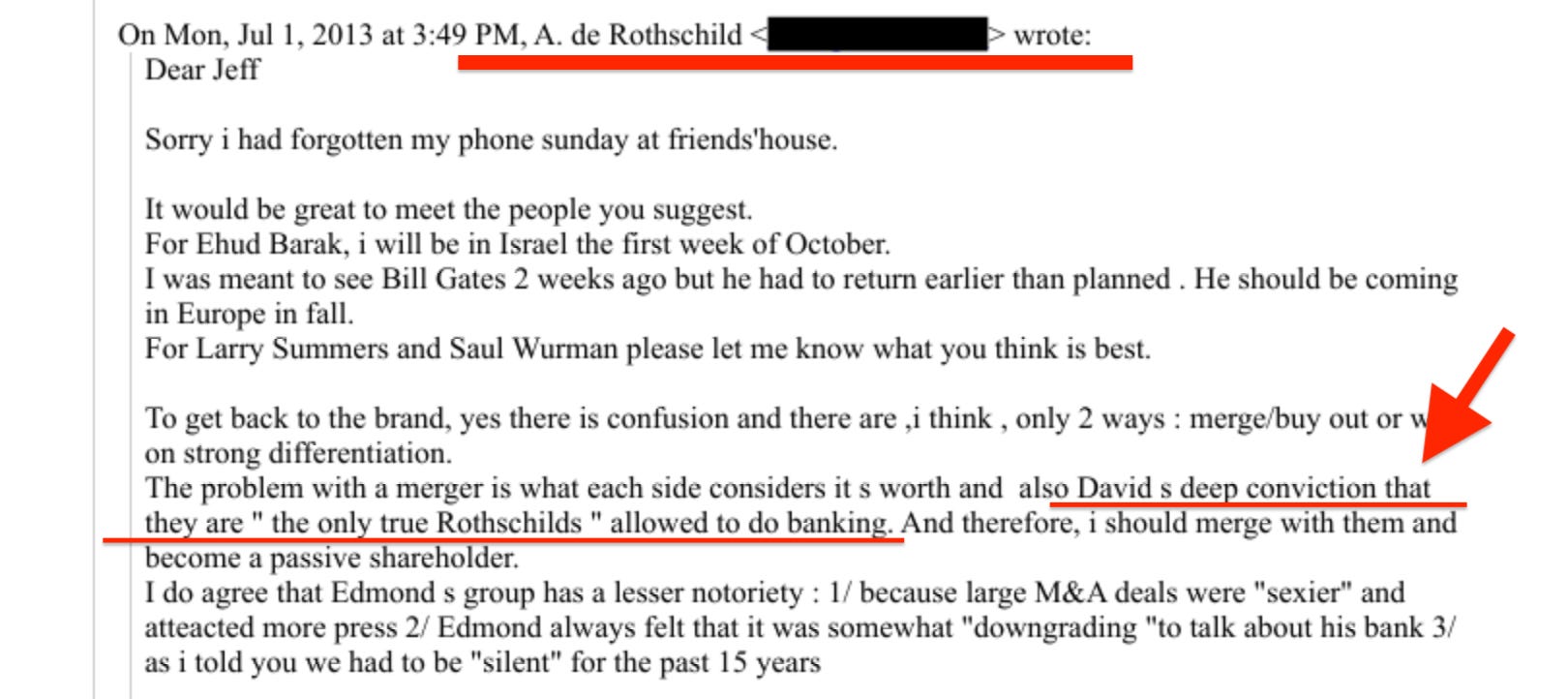

Les critères de recrutement racontent leur propre histoire. La confiance était primordiale, et deux voies principales existaient pour l'obtenir: être une relation de la famille, ou avoir travaillé dans l'une des maisons pendant une période considérable. Le mariage était l’option privilégiée, et ces mariages garantissaient que les lieux d’affaires importants étaient « couverts à long terme par des représentants dignes de confiance ».

Liedtke est explicite sur une frontière:

... de tels hommes n’ont jamais eu accès au cercle décisionnel de la famille, mais ont plutôt maintenu leurs propres intérêts commerciaux séparément, bien que profitant de manière significative des contacts au réseau Rothschild.

Les agents étaient essentiels sur le plan opérationnel, mais ils sont restés en permanence en dehors du noyau. Seuls les Rothschild nés ont pleinement confiance. Le « critère par excellence » pour savoir si une banque Rothschild existait dans une ville donnée était de savoir si un Rothschild était prêt à s’y déplacer.

Il documente également une politique délibérée d'hétérogénéité. Bien qu’ils soient juifs, les Rothschild ont employé des agents non juifs comme stratégie. Un réseau homogène, explique Liedtke, serait « autoréférentiel » – limité aux milieux sociaux dans lesquels ses membres sont déjà intervenus.

La diversité des antécédents a élargi la portée du réseau dans les salons, les ministères et les étages commerciaux auxquels un réseau uniformément juif ne pouvait pas accéder. Les agents envoyés dans des endroits où ils n’avaient pas de liens antérieurs étaient précieux précisément parce qu’ils manquaient de loyautés locales – leur « foreignnessétranger » signifiait que leur allégeance principale restait avec les principaux à l’étranger, sans compromis par les relations existantes dans les lieux où ils opéraient.

Liedtke enregistre un changement au fil du temps dans ce que les principaux attendaient. Au cours des premières décennies, la valeur du réseau réside dans les données du marché brut – prix des matières premières, taux de change, mouvements de transport. Après que le télégraphe a marchandisé ce genre d’information au milieu du XIXe siècle, l’importance des agents s’est déplacée vers l’évaluation politique stratégique: qui était susceptible de former un gouvernement, quel ministre pouvait être cultivé, quelle politique était envisagée avant son annonce.

Une seule vulnérabilité se reproduit dans l'archive. August Schönberg, envoyé à New York et plus tard connu sous le nom d'August Belmont, s'est déclaré l'agent Rothschild à Wall Street sans autorisation. La distance entre New York et Londres a rendu le contrôle impossible. Belmont ne pouvait pas être délogé, et la famille était obligée de tolérer un agent qui était, en fait, devenu voyou.

Liedtke traite Belmont comme le seul échec important du système.

Fritz Stern’s Gold and Iron (1977) fournit l’étude de cas la plus détaillée du modèle en action. Gerson von Bleichröder – dont la banque familiale a fonctionné comme une « succursale à Berlin de la maison bancaire Rothschild » – est devenu l’agent financier personnel de Bismarck, a géré son portefeuille, a soudoyé des fonctionnaires en son nom, a financé des guerres tout en contournant l’opposition parlementaire et a servi d’intermédiaire entre la finance européenne et l’État prussien. La « relation remarquable et de longue date de Bleichröder avec les Rothschild a rendu ses services doublement valables pour Bismarck et l’Allemagne ».

Pourtant, Bleichröder n'a jamais été admis dans le cercle intérieur du pouvoir. Après la mort de Bismarck, il « a abandonné l’historiographie allemande comme une pierre dans l’eau » – l’agent a disparu tandis que le principal endurait.

Les conséquences de l’agence de Bleichröder s’étendaient bien au-delà du portefeuille de Bismarck. À la suite de la guerre franco-prussienne de 1870-71, Bismarck envoie Bleichröder à Versailles comme conseiller financier pour négocier les termes de l'indemnité française. Bleichröder a conseillé sur le montant – il avait recommandé quatre milliards de francs; le chiffre final était de cinq milliards, soit environ un quart du PIB français – et a ensuite géré le traitement technique des paiements de réparation du côté allemand. Pour ces services, il a reçu la Croix de fer, une décoration militaire décernée à un banquier.

Du côté français, c'est Alphonse de Rothschild, chef de la maison parisienne, qui a dirigé le syndicat qui a augmenté les obligations pour payer l'indemnité 3. La propre société de Bleichröder a ensuite organisé un syndicat allemand pour acheter ces obligations françaises. Le réseau Rothschild a profité des deux extrémités d’une transaction de cinq milliards de francs qui a remodelé le rapport de force européen.

L’humiliation des mandats de 1871 a conduit les demandes de la France à la Conférence de paix de Paris de 1919, qui s’est ouverte le 18 janvier – l’anniversaire de la proclamation de Wilhelm Ier à Versailles en 1871. Clemenceau cherchait une vengeance explicite. Les réparations qui en ont résulté 132 milliards de marques d'or ont détruit l'économie allemande, et ce sont ces réparations qui ont créé la justification institutionnelle pour la Banque des règlements internationaux, établie en 1930 pour administrer le calendrier de paiement.

La BRI, cependant, a été calquée sur plus que le problème des réparations. Lors de la Conférence monétaire internationale de Bruxelles de 1892, Julius Wolf, professeur à l'Université de Breslau, avait soumis un projet de certificats de compensation garantis à l'échelle internationale administrés par une institution commune dans un pays neutre - en fait, une mondialisation de l'architecture de la chambre de compensation.

Le modèle de chambre de compensation a également migré vers la politique internationale.

En 1916, Leonard Woolf – commandé par la Fabian Society et un ami proche de Keynes – a publié le gouvernement international, qui a appliqué la même médiation en couches aux relations entre les États: les associations bénévoles intermédiant entre les gouvernements, les secrétariats permanents au-dessus d’eux, la subsidiarité répartissant la responsabilité vers le bas tandis que l’autorité a afflué vers le haut.

Les organisations internationales siphonneraient progressivement la souveraineté des États individuels.

La Société des Nations a été construite sur ce plan, et l'ONU en a hérité. La même architecture a été déployée à la fois dans la finance et la politique en une seule génération – et souvent par les mêmes personnes.

La période au cours de laquelle la couverture archivistique de Liedtke commence à s’amincir – la fin du XIXe siècle et le début du XXe siècle – coïncide précisément avec cette migration institutionnelle. Les fonctions privées que le réseau d'agents avaient exercées pendant un siècle étaient absorbées par les organisations formelles: la BRI pour la compensation souveraine, la Ligue et plus tard l'ONU pour la médiation politique, le CFR et Chatham House pour la coordination des politiques transatlantiques. La vision de Cecil Rhodes pour ce dernier – un réseau d’influence d’élite qui relie le monde anglo-américain – a traversé le financement de Rothschild depuis sa création.

Le réseau d'agents n'a pas disparu, mais sa fonction a changé. Là où les agents du XIXe siècle avaient géré l’entreprise directe de la famille, les successeurs du XXe siècle géraient l’architecture institutionnelle qui la remplaçait – opérant non pas au sein des banques Rothschild, mais au sein des organismes souverains et multilatéraux qui exécutaient maintenant le rôle historique des banques Rothschild à une échelle beaucoup plus grande.

La portée de la famille s’étendait également au renseignement de l’État.

Victor Rothschild a servi dans le MI5 pendant la Seconde Guerre mondiale, et son appartement de Londres a fonctionné comme un point de rassemblement pour d’autres membres des apôtres de Cambridge – une société secrète de Cambridge dont l’adhésion au début des années 1930, selon les propres dossiers du MI5, était « presque tous » communiste. Plusieurs de ceux qui fréquentaient l'appartement, y compris Anthony Blunt et Guy Burgess, ont ensuite été exposés comme des agents soviétiques.

Woolf et Keynes étaient également des apôtres – comme documenté dans des dossiers MI5 déclassifiés et des récits publiés par d’anciens agents du renseignement.

Victor a ensuite été directeur de recherche de Shell, où en 1966, il a chargé James Lovelock d'écrire un essai intitulé « Quelques réflexions sur l'an 2000 ». Lovelock a reconnu que ce travail a joué un rôle déterminant dans son parcours intellectuel qui a produit son hypothèse de Gaia – la vision de la Terre comme un organisme autorégulateur qui, des décennies plus tard, fournirait la base conceptuelle de la gouvernance environnementale à l’échelle planétaire.

La Maison des (1998-1999) de Niall Ferguson, écrite avec un accès sans précédent aux archives familiales, documente le modèle plus large: un partenariat d’affaires transnational «préservé sur cinq générations par la loyauté familiale, les accords écrits et le mariage intrafamilial». Entre 1824 et 1877, quinze des vingt et un mariages Rothschild étaient entre descendants directs.

Adam Kuper – qui a analysé le matériel d’archives de Ferguson dans un article de 2001 pour Social Anthropology – est arrivé à un chiffre similaire: plus de 70% des mariages à cette période étaient avec la fille du frère d’un père ou la fille du fils du frère du père, arrangée spécifiquement pour soutenir le partenariat entre les branches. Kuper a conclu que les Rothschild étaient probablement « la seule famille bancaire qui avait une stratégie aussi explicite d’endogamie ». Il a également constaté que le modèle a cessé brusquement lorsque la montée en puissance des sociétés par actions a changé l’environnement bancaire – la famille ne pouvait plus doter tous les nœuds de Rothschild nés, et le rôle des recrues du mariage et des agents externes devenait plus important.

Ainsi, à travers quatre études académiques indépendantes, la méthode est claire: les agents placés là où la famille a besoin de présence mais ne souhaitent pas résider, recrutés par le mariage ou le service de longue durée, rémunérés par l’accès plutôt que par le salaire, délibérément hétérogènes, publiquement visibles et socialement prestigieux par association, mais définitivement exclus du noyau décisionnel de la famille.

Ce que ces sources décrivent collectivement, c’est une opération de renseignement privée – une opération qui a permis à la famille d’agir avant les concurrents et les gouvernements pendant une meilleure partie d’un siècle.

La question est de savoir si cette méthode s'est poursuivie jusqu'à la fin du XXe siècle.

Source

Les parallèles avec le cadre de Liedtke sont visibles dans presque tous les éléments du réseau documenté.

Epstein était positionné dans des endroits – New York, les îles Vierges américaines, Paris – où les banques Rothschild ne conservaient pas le contrôle opérationnel direct mais avaient des intérêts importants. Il a rassemblé l'intelligence du genre le plus privilégié: procès-verbaux de réunion du Trésor transmis par Peter Mandelson alors qu'il était secrétaire d'entreprise, préavis du plan de sauvetage de € 500 milliards d'euros, évaluations stratégiques de la dynamique inter-branches Rothschild qui lui a été relayée par Ariane elle-même.

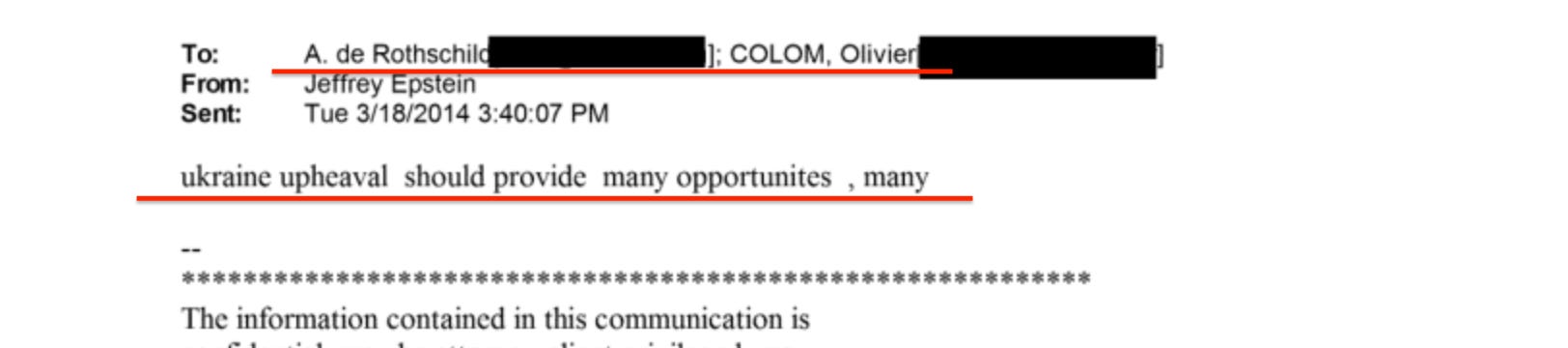

En mars 2014, Ariane a déclaré à Epstein qu’elle voulait discuter de l’Ukraine lors d’une prochaine réunion; il a répondu que le bouleversement « devrait fournir de nombreuses opportunités, beaucoup » 6. C'était le genre d'évaluation politique que Liedtke décrit comme ayant remplacé les données du marché brut une fois que le télégraphe a rendu les prix des produits de base universellement disponibles.

Les trois essais d’Epstein publiés sur cette Substack au cours de la semaine dernière ont retracé un réseau de connexions rayonnant de Jeffrey Epstein à des personnalités associées à la famille Rothschild. La correspondance publiée à la suite du litige des îles Vierges américaines et de la sortie du ministère de la Justice de janvier 2026 – plus de six millions de pages au total – fournit un dossier documentaire considérable.

La relation la plus largement documentée est avec Ariane de Rothschild, qui apparaît dans environ 5.500 documents dans les archives, un volume dépassé par seulement une poignée de chiffres. Née Ariane Langner à San Salvador, elle a épousé Benjamin de Rothschild de la branche Edmond en 1999 – et est devenue plus tard la première personne sans lignée Rothschild à diriger une institution financière de marque Rothschild. Dans la terminologie de Liedtke, elle est une recrue du mariage, bien que la correspondance la montre fonctionnant aussi considérablement plus.

Comme documenté dans le troisième essai de cette série, la correspondance établit une ligne de reportage à trois niveaux allant de Jacob Rothschild à Ariane à Epstein.

-

Jacob initie — rédaction de lettres de gouvernance familiale, introductions de courtage, offre de lever des opportunités d’acquisition avec les PDG de banques.

-

Ariane exécute et rapporte – chaque communication importante de Jacob transmise à la boîte de réception d’Epstein, généralement avec une réaction d’une seule ligne.

-

Epstein gère vers le bas – Ehud Barak, Larry Summers, le réseau opérationnel – et rend compte à Ariane, qui se reporte à Jacob.

Le contrat de $25 millions, la coordination du ministère de la Justice par l’intermédiaire d’un ancien avocat de la Maison Blanche, et la transmission systématique de la correspondance intra-familiale confidentielle vont tous dans la même direction: le principal de la famille visible uniquement par les avants de l’intermédiaire, l’intermédiaire présente opérationnellement et signe des contrats, l’agent ci-dessous gérant le renseignement et les opérations.

Quand on a demandé à Epstein, il a nié. Le 30 août 2016, Boris Nikolic lui a envoyé une question de deux mots: « Jacob Rothschild? Epstein a répondu: « Non ». Il a nié connaître Jacob, mais il s’est assis sur de grandes quantités d’e-mails transmis par Jacob.

Il a été rémunéré par l'accès aux flux de transactions et aux opportunités d'investissement plutôt que par un salaire. Le contrat Rothschild de $25 millions était apparemment destiné à « l’analyse des risques » et aux « services liés aux algorithmes », le paiement étant explicitement lié aux questions en suspens entre le groupe Edmond de Rothschild et les autorités américaines. Les $158 millions en frais de conseil Leon Black et le transfert de propriété Wexner ont suivi la même logique – chacun était un paiement pour des services dans un domaine spécifique.

Le modèle de compensation fonctionnait également comme un mécanisme de contrôle. Si le revenu d’un agent dépend entièrement de l’accès continu au flux d’affaires du réseau, le retrait de cet accès équivaut à un anéantissement financier. L'agent n'a pas besoin d'être explicitement menacé. La structure de la compensation assure la loyauté automatiquement, c’est pourquoi la déloyauté était, comme le note Liedtke, « un événement extrêmement rare, car presque personne ne voulait mettre une relation généralement rentable avec la principale dynastie financière de son temps en danger ». La dépendance profitable est la laisse.

Le premier essai de cette série décrit son modèle de financement comme délibérément distribué: «Ariane ne peut pas l'utiliser s'il appartient à Jacob. Summers ne peut pas l’utiliser s’il appartient à Ariane. » Un agent financé par plusieurs parties et détenu par aucun ne pouvait les acheminer entre elles. Liedtke décrit l’arrangement identique au XIXe siècle: les agents qui étaient «ouverts aux offres de tous les soumissionnaires et non imprégnés d’intrigues locales».

Son manque d’affiliation institutionnelle a servi la même fonction que l’« étranger » identifiée par Liedtke. Epstein n'occupait aucun poste du gouvernement, ne dirigeait aucune banque, ne dirigeait aucune agence de renseignement, n'occupait aucun poste académique. Son allégeance a été portée vers le réseau, pas vers un organisme national ou corporatif en son sein.

Le réseau autour de lui était remarquablement hétérogène: renseignement militaire israélien, redevance britannique, secrétaires du Trésor américain, fondateurs de la Silicon Valley, scientifiques du réseau Yale, cryptographes lettons, présidents mongols, richesse souveraine du Golfe. Chaque nœud a donné accès à des institutions et à des individus que les autres avaient du mal à atteindre – précisément la justification que Liedtke identifie pour le recrutement délibéré des Rothschild sur les lignes sociales, religieuses et nationales.

Et la frontière a tenu. Epstein était essentiel sur le plan opérationnel, mais il n’a jamais fait partie du cercle restreint – quelqu’un qui « a tiré profit de manière significative des contacts au réseau Rothschild » tout en maintenant les « intérêts commerciaux séparément ».

Le problème de Belmont a aussi son homologue moderne. Quand Epstein s'est vu refuser ses honoraires sur le véhicule d'investissement à impact Gates-JPMorgan qu'il avait aidé à concevoir, la correspondance montre son changement de comportement. Des projets de courriels apparaissent dans les archives contenant des allégations sur la conduite personnelle de Gates et une lettre de démission fabriquée écrite de la voix de Boris Nikolic, le conseiller scientifique en chef de Gates, avouant la complicité. Que ceux-ci aient été envoyés est secondaire – leur existence démontre la vulnérabilité identifiée de Liedtke – l’échec récurrent unique du système: l’agent qui accumule suffisamment de connaissances indépendantes pour menacer les principaux.

Belmont s'est émancipé à distance. Epstein a tenté de s'appuyer sur lui-même par la divulgation. Le tableau de commutation qui savait ce que chaque nœud avait fait – parce qu’il avait facilité les connexions – a allumé le réseau lorsqu’il a refusé ses frais.

Johann Rupert, le milliardaire sud-africain en partenariat commercial direct avec la famille Rothschild depuis 1997, a déclaré publiquement qu’Ariane « a caché sa relation » avec Epstein à des partenaires d’affaires familiaux – la condition préalable au genre de levier qu’un agent mécontent pourrait tenter.

La tentative n'a jamais été achevée. Le 29 juillet 2019, les avocats d’Epstein ont rencontré les procureurs du FBI et du SDNY et ont évoqué, en termes généraux, la possibilité de la coopération de leur client. Un Epstein qui coopère n'aurait pas été un témoin périphérique. Il aurait été la table de routage se documentant – chaque introduction, chaque instruction stratégique, chaque flux d’intelligence cartographié à partir de la seule position qui les voyait tous simultanément. Douze jours plus tard, il a été retrouvé mort dans sa cellule du Metropolitan Correctional Center.

Belmont, opérant à une distance qui rendait le contrôle impossible, était toléré. Epstein, opérant à distance qui a rendu possible la coopération, ne l'était pas. La résolution du XIXe siècle de la vulnérabilité de l'agent était l'exil. La résolution du XXIe siècle est permanente.

Le modèle mariage-recrue documenté par Liedtke, Kuper et Ferguson pour le XIXe siècle a des parallèles contemporains directs au-delà d'Ariane de Rothschild.

Lynn Forester a épousé Sir Evelyn de Rothschild en 2000, avec l'introduction qui aurait été facilitée par Henry Kissinger lors de la conférence de Bilderberg. Elle a depuis maintenu un profil public extraordinaire – du Conseil du capitalisme inclusif au partenariat du Vatican avec le pape François – opérant comme le décrit Liedtke: un lien entre les intérêts la famille et les institutions que ces intérêts cherchent à influencer.

La correspondance entre Lynn Forester de Rothschild et Hillary Clinton, documentée dans les courriels du serveur Podesta et Clinton, montre un modèle de signalement similaire à la chaîne Ariane-Epstein.

Marcus Agius est peut-être l'exemple le plus propre du modèle à la vue de tous. En 1971, il épouse Katherine de Rothschild, fille d'Edmund Leopold de Rothschild de la branche anglaise - un catholique romain se mariant dans la dynastie bancaire juive, correspondant aux documents délibérés de recrutement croisé Liedtke. Après 34 ans chez Lazard, se hissant à la présidence de la succursale de Londres et vice-président de Lazard LLC, Agius est devenu président de Barclays en 2007.

Simultanément, il a été président de la British Bankers’ Association, qui administrait LIBOR, en tant que directeur exécutif principal du directoire de la BBC, et comme l’un des trois seuls administrateurs du groupe Bilderberg. L'ampleur de ce qu'un seul placement en mariage-recrue contrôlait mérite d'être souligné. LIBOR était le taux d’intérêt de référence pour environ $350 billions d’instruments financiers à l’échelle mondiale – hypothèques, produits dérivés, prêts aux entreprises, dette souveraine. Agius a présidé à la fois la banque qui a truqué le taux et l'association qui l'a administré 7. Une recrue conjugale, vivant sur le domaine familial à Exbury dans le Hampshire, a occupé le poste qui fixait le prix de l'argent mondial tout en présidant simultanément l'organisme responsable de l'intégrité du processus de fixation des taux. Il a démissionné de son poste de président de Barclays en juillet 2012 à la suite du scandale de manipulation. Sa maison de campagne reste Exbury. Le site Web de Rothschild archive dépose sa femme sous son nom de jeune fille.

Le comportement d’Hillary Clinton suggère une position similaire – positionnée des deux côtés du pipeline d’investissement à impact, établissant les normes, approuvant la tranche OPIC et bénéficiant du flux.

Bleichröder de Stern dirigeait une succursale à Berlin de la maison bancaire Rothschild alors qu’il servait d’agent financier personnel de Bismarck. Agius a présidé Barclays tout en vivant dans le domaine familial. Le mariage, le placement dans une grande institution financière, l'accumulation de postes dans les domaines de la finance, des médias et de la politique transatlantique, et la résidence sur la propriété Rothschild sont autant de questions publiques.

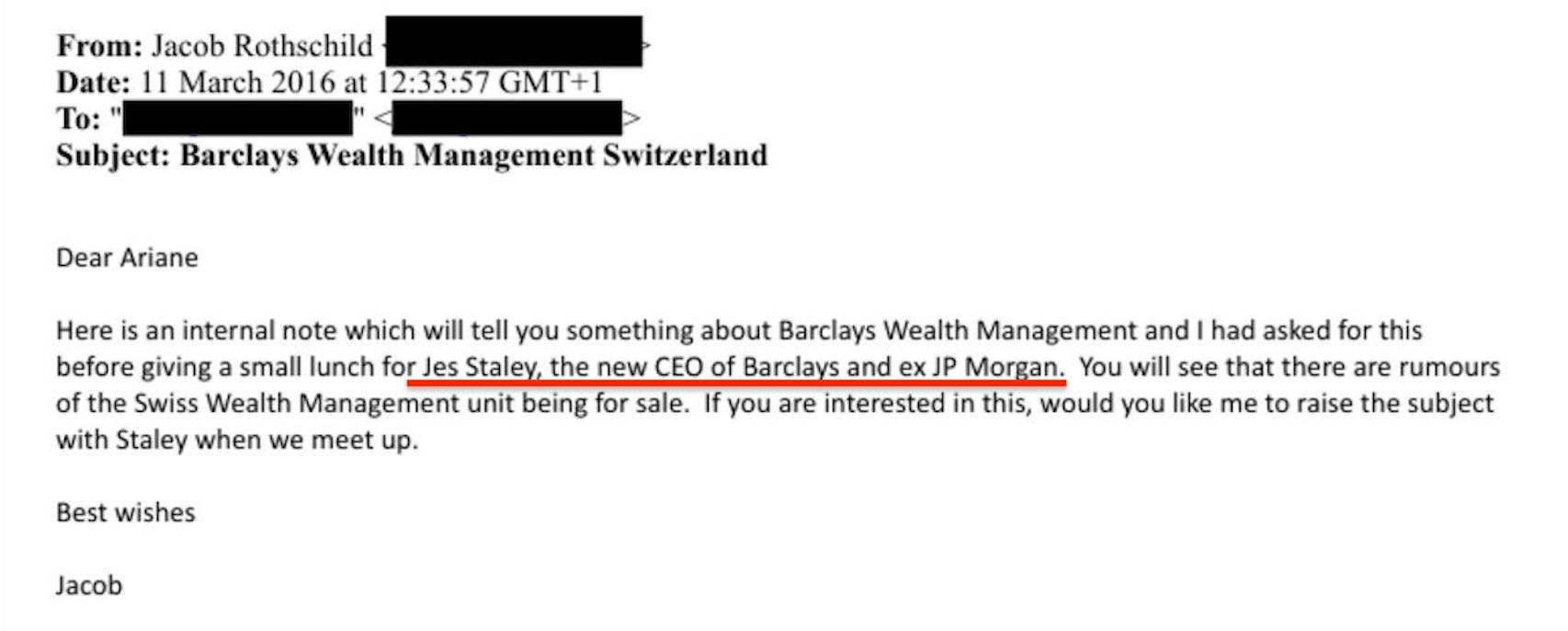

Jacob Rothschild a également entretenu une relation directe avec la direction de Barclays indépendamment de la connexion d’Agius – son courriel de mars 2016 à Ariane mentionne le déjeuner avec Jes Staley 8, qui est devenu PDG de Barclays en 2015 – suggérant des chemins redondants dans la même institution à travers différentes périodes. La redondance est cohérente avec la méthode. Vous vérifiez les actifs que vous ne contrôlez pas entièrement en maintenant plus d'un itinéraire vers eux.

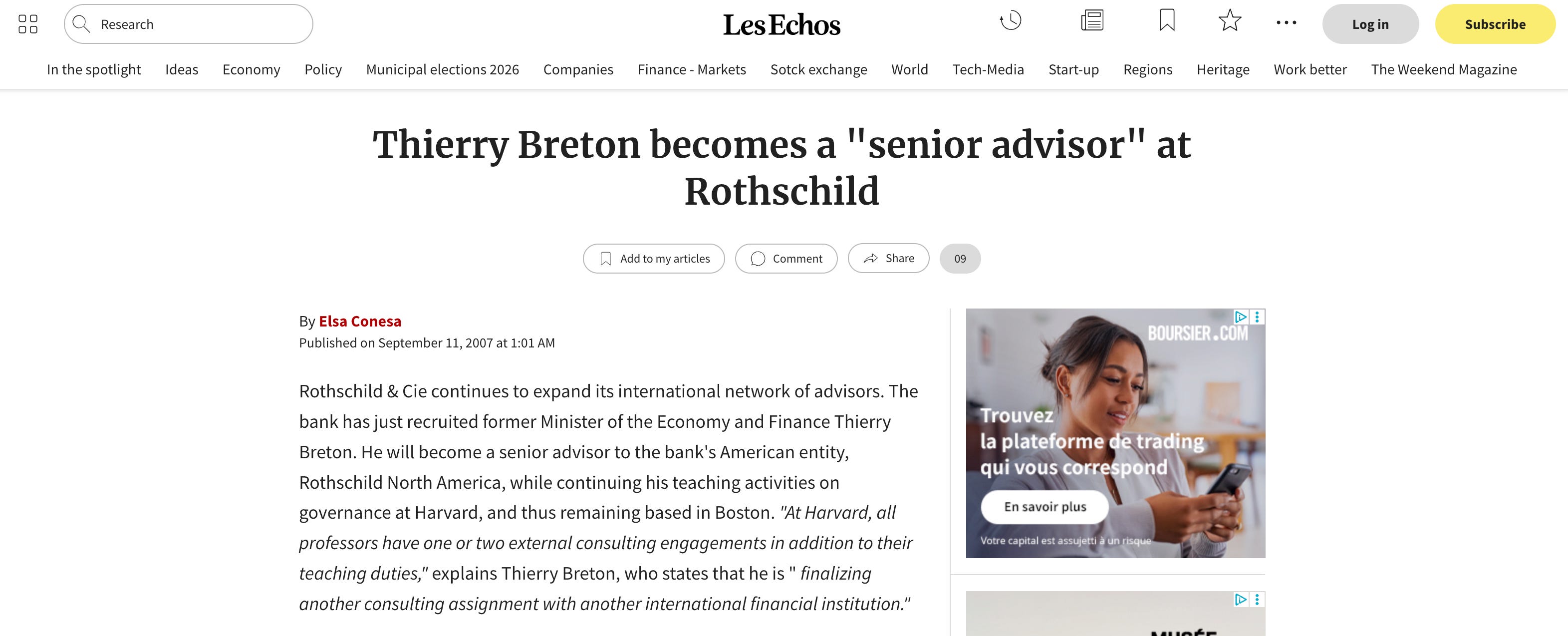

Le mariage, cependant, n’était qu’un des deux chemins de recrutement de Liedtke. Le second – le long service au sein de la maison – a également des candidats contemporains. Wilbur Ross a passé vingt-quatre ans chez Rothschild Inc. à New York avant de devenir secrétaire américain au Commerce 9. Emmanuel Macron a travaillé chez Rothschild & Cie Banque avant d’entrer à l’Élysée et à la présidence . Thierry Breton a été conseiller principal chez Rothschild & Cie – un détail qu’il a omis de son CV du commissaire européen – avant de prendre en charge le portefeuille du marché intérieur de la Commission européenne 11.

En Grande-Bretagne, John Redwood est passé de la tête de Margaret Thatcher’s Policy Unit à une direction à N.M. Rothschild ; Oliver Letwin a suivi le même chemin, succédant à Redwood avant de revenir au gouvernement en tant que chancelier du duché de Lancaster 13. The Spectator a noté le modèle dès 1988, énumérant les anciens de Rothschild à Downing Street et le Trésor et observant que l’expertise de privatisation de la banque 14 – développée pour conseiller le gouvernement britannique – a ensuite été exportée vers l’Espagne, la Malaisie, Singapour, le Chili et la Turquie.

Et le critère d'hétérogénéité a son propre spécimen. Klaus Mangold, un industriel allemand sans lien familial, a présidé Rothschild GmbH et Rothschild Russia & CIS pendant plus d'une décennie alors qu'il occupait le poste de consul honoraire de la Fédération de Russie . Connu dans la presse allemande sous le nom de « Mr Russia », il a facilité le projet nucléaire de Paks II entre la Hongrie et Rosatom, entrant dans des salles à Moscou et à Budapest qu’aucun Rothschild n’a pu.

L’alignement public des anciens de la firme énumère, entre autres, un ancien président français, un ancien chancelier allemand, un ancien gouverneur de la Banque d’Angleterre et un ancien secrétaire américain au Commerce.

Les agents du XIXe siècle ont fonctionné au sein du réseau bancaire privé de la famille. Leurs successeurs du XXe et du XXIe siècle opèrent au sein de l’architecture institutionnelle qui l’a absorbée et remplacée – les banques centrales, les organismes multilatéraux, les commissions de régulation, les gouvernements souverains qui fonctionnent maintenant au niveau de l’État ce que les maisons Rothschild ont autrefois accompli en privé. Ross au Commerce, Macron à l’Élysée, Breton à la Commission européenne – ce ne sont pas des placements dans l’entreprise familiale. Ce sont des placements dans les institutions qui exercent maintenant la fonction historique de la famille à l’échelle souveraine. Le registre des agents, semble-t-il, n'a pas été plus court avec le temps .

David de Rothschild a déclaré publiquement qu'il est le seul Rothschild autorisé à effectuer opérations bancaires . Ce n'est pas une observation historique. C’est un membre vivant de la famille qui réitère la conclusion fondamentale de Liedtke – que seuls les Rothschild nés étaient pleinement dignes de confiance et que le critère essentiel pour une banque Rothschild existant dans un endroit donné était de savoir si un Rothschild né était prêt à être là – dans le présent, comme la politique actuelle. Ce n'est pas un parallèle avec la méthode du XIXe siècle. C’est la continuité, énoncée par la famille elle-même.

Les recrues du mariage, aussi importantes soient-elles, restent à l'extérieur.

La structure à trois niveaux Liedtke documents – cercle restreint, agents de confiance, tout le monde – n’est pas unique au réseau Rothschild. Il se reproduit avec une cohérence frappante dans toutes les architectures de gouvernance examinées dans cette série, et sa récidive dans des domaines aussi différents suggère quelque chose de plus fondamental que la coïncidence ou l'imitation.

Dans le système de théâtre de ratification, les comités techniques rédigent les règles, les ministres des Finances et les secrétariats les transmettent, et les dirigeants élus tamponnent ce qui a déjà été décidé. Les comités techniques ne répondent jamais à l'assemblée générale. L'assemblée générale ne réécrit jamais les normes techniques.

Dans le cadre de Noahide documenté dans la religion de la raison de Cohen et développé dans les enseignements de Laitman, la structure n’est explicitement pas ethnique. Laitman redéfinit « Israël » comme un état de conscience atteint par la correction de l’égoïsme – quiconque complète le processus devient « Israël » indépendamment de l’ethnie ou de la géographie.

La plupart des Israéliens ne seraient pas qualifiés selon sa définition. Le niveau supérieur se compose uniquement de ceux qui intériorisent pleinement l’éthique dirigeante, le deuxième niveau de ceux qui acceptent le code de base, et le troisième de ceux qui refusent les deux et sont exclus du « capitalisme inclusif ».

Dans la théorie du système de la Kabbale de Burstein et Negoita – appliquée dans la recherche en intelligence artificielle comme modèle pour la prise de décision en couches – la couche cognitive définit les normes et la vérité, la couche d’évaluation évalue la conformité et la couche comportementale s’exécute.

La couche d'évaluation atteint rarement la couche cognitive. Cela n'applique généralement que ce qui a été transmis. Émettre un « choc global complexe » prédit par la modélisation de la « boîte noire » dans le cadre de la plate-forme d’urgence de l’ONU, et tous les commentaires sont éliminés.

Le passage à la gouvernance d'urgence descendante est automatique.

Le motif tient à toutes les échelles. Le cercle intérieur définit la norme. Le palier moyen fonctionne en son sein et le fait respecter. Le niveau extérieur est conforme ou fait face à l'exclusion. La frontière critique – celle qui s’ouvre rarement – se trouve entre le premier niveau et le second.

La signification de cela réside dans ce qui se passe lorsque vous observez l'architecture qui reste constante tandis que l'éthique dirigeante change. Du droit religieux à la gestion de l’environnement en passant par le développement durable, la stabilité financière et la santé publique – l’éthique tourne, mais la structure ne le fait pas. Si l'architecture persiste alors que le contenu qu'elle régit est interchangeable, le contenu n'est pas le point. Ce qui compte, c'est qui occupe la position cognitive: la couche de traduction qui convertit l'éthique qui prévaut en normes opérationnelles que les niveaux ci-dessous doivent suivre.

Le climatologue croit sincèrement qu'ils empêchent le réchauffement catastrophique. Le chercheur en IA croit sincèrement qu'il rend la divulgation plus efficace. Le banquier central croit sincèrement que les paiements programmables servent l'inclusion financière. Ils n'ont besoin que de voir leur propre composante. Les gens qui voient l'assemblée complète fonctionner à travers des canaux informels qui ne produisent aucun document de travail, ne publient aucune documentation et ne répondent à aucun parlement.

Rien de tout cela ne constitue la preuve d'une réplication directe et consciente du modèle de Liedtke. Les archives Rothschild n’ont pas publié de correspondance de la fin du XXe siècle, et les opérations contemporaines de la famille sont menées par le biais de structures d’entreprise plutôt que par les réseaux personnels documentés par Liedtke.

Ce que l’on peut dire, sur la base de la recherche universitaire publiée, c’est que la famille Rothschild a exploité un réseau d’agents pendant plus d’un siècle en utilisant une méthode avec une structure clairement définie – et que le réseau visible autour de Jeffrey Epstein présente ces mêmes caractéristiques dans un détail considérable.

Le recrutement, l’intelligence, la compensation, l’hétérogénéité, la visibilité publique, et l’exclusion permanente du cercle restreint s’alignent tous. Il en va de même pour la seule vulnérabilité récurrente: l'agent qui en sait trop. Et la résolution de cette vulnérabilité, bien que la version moderne soit considérablement plus définitive que tout ce que Liedtke a détaillé dans les archives.

Liedtke conclut son article par une observation sur la loyauté:

... très peu de partenaires commerciaux ou d’agents ont osé traverser les Rothschild. La déloyauté était un événement extrêmement rare, car presque personne ne voulait mettre une relation habituellement rentable avec la dynastie financière la plus importante de son époque en danger.

Jeffrey Epstein n'est pas là pour témoigner. Mais la méthode – documentée à travers deux siècles par quatre études universitaires indépendantes – ne nécessite aucune spéculation.

C'est simplement ce que disent les sources.

En octobre 2019, CNN a profilé David de Rothschild – fils de Sir Evelyn, dont l’épouse Lynn Forester dirige le Conseil du capitalisme inclusif et le partenariat du Vatican avec le pape François – comme navigateur de « Spaceship Earth ». Un explorateur de l'environnement. Un défenseur du développement durable. Fondateur d'une marque lifestyle. Ambassadeur pour l’Année de l’action verte du gouvernement britannique. Travailler avec l’ONU, le National Geographic, le Forum économique mondial. « Je pense, principalement, que je suis juste David. »

En décembre 2025, le Réseau pour l’écologisation du système financier a annoncé un comité consultatif scientifique « indépendant » pour superviser les scénarios climatiques qui calibrent les exigences de fonds propres bancaires mondiaux. Aucun membre n'a été nommé et aucun mandat n'a été publié.

Les scénarios qu’il validera sont produits par un consortium financé par Bloomberg Philanthropies et la Fondation ClimateWorks. Le cadre de divulgation qui a créé la demande pour ces scénarios était présidé par Michael Bloomberg. ClimateWorks siège au conseil consultatif qui organise la production de scénarios pour le GIEC. Les mêmes entités philanthropiques financent la science, les normes de divulgation, le réseau de recherche et les directives réglementaires – et par l’intermédiaire de pilotes programmables de la CBDC maintenant opérationnels dans plus d’une centaine de pays, l’architecture s’étend du scénario à la transaction individuelle.

L’éthique de l’instant est la durabilité. La structure est l'architecture à trois niveaux documentée à travers deux siècles par quatre études universitaires indépendantes. Le navigateur est à la vue de tous, tout comme le cockpit.

Le cadre de Liedtke ne laisse qu’une question ouverte – si les passagers ont déjà été informés de l’endroit où le navire va.

/image%2F1213017%2F20150829%2Fob_934e51_sceau-10.jpg)

/image%2F1213017%2F20260331%2Fob_a60688_geab196-a472rvb-fr-illustration.jpg)

/https%3A%2F%2Fgeab.eu%2Fwp-content%2Fuploads%2F2025%2F06%2FGEAB196_A472RVB_FR.jpg)

/https%3A%2F%2Fsixactualites.fr%2Fwp-content%2Fuploads%2F2025%2F04%2Fblocage-des-reseaux-sociaux.jpg)

/image%2F1213017%2F20250309%2Fob_304a2e_figaro-notes-secretes-le-maire-696x794.jpg%3Flossy%3D1%26sharp%3D1%26ssl%3D1)

/image%2F1213017%2F20250305%2Fob_8720e7_sword-disneyscreencaps-com-7051.jpg%26f%3D1%26nofb%3D1%26ipt%3D2e7f65b7955e59066a93f24ffcd9f08ce4bd54ca816da65ea3c095a84d848f26%26ipo%3Dimages)

{kind=link}