/image%2F1213017%2F20150829%2Fob_934e51_sceau-10.jpg)

Aujourd’hui, il y a au moins 7 000 milliards de dollars de dépôts bancaires qui ne sont pas assurés en Amérique.

Cette valeur en dollars est environ trois fois celle de la capitalisation boursière d’Apple, soit environ 30 % du PIB américain. Les dépôts non assurés sont ceux qui dépassent la limite de 250 000 $ assurée par la « Federal Deposit Insurance Corporation » (FDIC), qui a en fait été augmentée de 100 000 $ après la crise financière mondiale. Ils représentent environ 40% de tous les dépôts bancaires.

À la suite des retombées de la « Silicon Valley Bank » (SVB), Dorothy Neufeld et Sabrina Lam de « Visual Capitalist » examinent les 30 banques américaines avec le pourcentage le plus élevé de dépôts non assurés, en utilisant les données de « S&P Global ».

Quelles banques ont le plus de dépôts non assurés ?

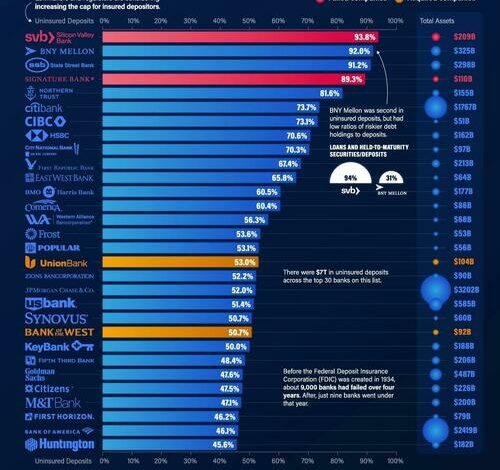

Au cours du mois dernier, « SVB » et « Signature Bank » ont fait faillite à une vitesse fulgurante.

Ci-dessous, nous montrons comment leur niveau de dépôts non assurés se compare à d’autres banques. L’ensemble de données comprend des banques américaines avec au moins 50 milliards de dollars d’actifs à la fin de 2022.

La « Bank of New York » (BNY) « Mellon et State Street Bank » sont les banques actives avec les niveaux les plus élevés de dépôts non assurés. Ce sont les deux plus grandes banques dépositaires aux États-Unis, suivies de « JP Morgan ». Les banques dépositaires fournissent une infrastructure essentielle dans le système financier, détenant des actifs pour la garde des gestionnaires de placements et transférant des actifs, entre autres fonctions.

La « BNY Mellon » et « State Street » sont toutes deux considérées comme des banques « d’importance systémique ».

Là où ces banques diffèrent des « SVB », c’est que leurs prêts et titres détenus jusqu’à leur échéance en pourcentage du total des dépôts sont beaucoup plus faibles. Alors que ces prêts représentaient plus de 94% des dépôts de « SVB », ils représentaient respectivement 31% des dépôts de « BNY Mellon » et 40% des dépôts de « State Street Bank ».

Les titres détenus jusqu’à leur échéance présentent un risque plus élevé pour les banques. Bon nombre de ces avoirs ont perdu de la valeur depuis que les taux d’intérêt ont augmenté à un rythme soutenu. Cela présente des risques de taux d’intérêt pour les banques. Considérez un instant comment la valeur des bons du Trésor américain à long terme a diminué d’environ 30 % en 2022. De cette façon, si une banque vend ces actifs avant leur échéance, elle subit une forte perte.

Dans l’ensemble, 11 banques figurant sur cette liste ont des prêts et des actifs détenus jusqu’à leur échéance qui représentent plus de 90 % de la valeur totale de leurs dépôts.

Mesures de filet de sécurité

Pour éviter des ramifications plus larges, les régulateurs ont mis en place des actions d’urgence. Cela a été fait en protégeant tous les dépôts de « SVB » et de « Signature Bank » quelques jours après l’annonce de leur échec.

La Fed a également mis en place une facilité de prêt d’urgence pour les banques. Ce programme de financement à terme bancaire (BTFP) a été créé pour fournir un financement supplémentaire aux banques si les déposants retiraient leur argent. Il a également été mis en place pour protéger les banques du risque de taux d’intérêt.

Jusqu’à présent, plus de 50 milliards de dollars de prêts ont été retirés du BTFP, contre 11,9 milliards de dollars la première semaine. (La Réserve fédérale met à jour ces chiffres sur une base hebdomadaire.) Cela a conduit le bilan de la Fed à augmenter à nouveau après avoir lentement diminué avec l’introduction d’un resserrement quantitatif en 2022.

Entre le marteau et l’enclume

Qu’est-ce que cela signifie pour le système bancaire américain et quelles sont les implications pour les déposants et le système financier au sens large ?

D’une part, la Fed n’a peut-être pas eu d’autre choix que de sauver les banques.

« La façon dont le monde est, le gouvernement n’avait pas d’autre choix que de sauvegarder tous les dépôts. Ou nous aurions eu la plus grosse panique bancaire que vous ayez jamais vu.

Le plus gros problème est qu’il introduit de nouveaux risques dans le système. Si les acteurs du marché s’attendent à ce que la Fed vienne toujours à la rescousse, ils prendront probablement des décisions moins prudentes. Au-delà de cela, l’environnement de taux d’intérêt ultra bas a non seulement rendu les banques plus sensibles au risque de taux d’intérêt lorsque les taux ont augmenté, mais il a également réduit le coût de la prise de risque.

Maintenant, la Fed a déclaré qu’elle pourrait prendre les mesures nécessaires pour protéger les dépôts non assurés. Personne ne peut deviner à quelle vitesse les prêts BTFP augmenteront au cours des prochains mois, car les clients des petites banques retirent des fonds et les envoient dans de plus grandes banques ou investissent dans des fonds du marché monétaire.

Source: zerohedge

_________________________________________________

ALERTE – La Ruée Bancaire US se poursuit: depuis que la Fed a commencé à relever ses taux en mars 2022, les sorties totales de dépôts du secteur bancaire américain s’élèvent désormais à 967,5 milliards de dollars, soit près de 1 000 000 000 000$, la plus importante sortie jamais enregistrée. (via Apollon)

Bank run in slow motion continues: Since the #Fed began to raise rates in March 2022, total deposit outflows from the US banking sector is now $967.5bn, almost $1trn, the biggest outflow on record. (via Apollo) pic.twitter.com/PjAQQQoQqj

— Holger Zschaepitz (@Schuldensuehner) April 9, 2023

{kind=link}