/image%2F1213017%2F20150829%2Fob_934e51_sceau-10.jpg)

8 février 2021

1

08

/02

/février

/2021

11:32

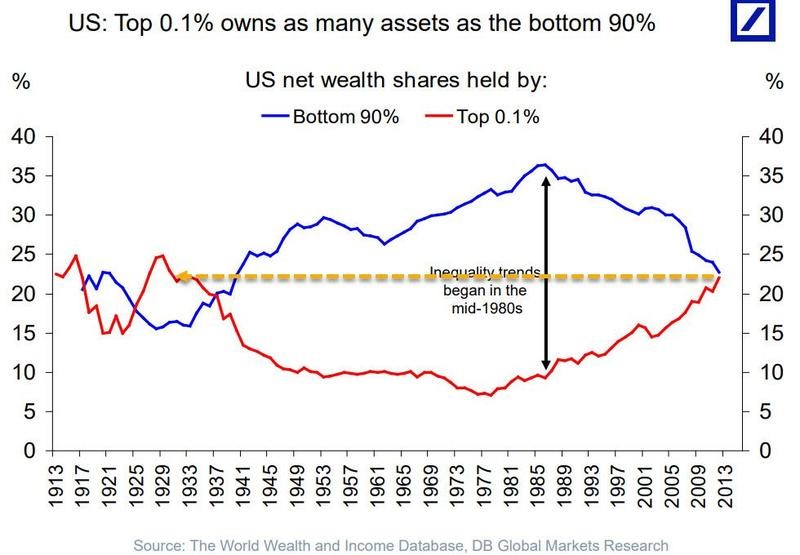

Les révolutions ou les troubles sociaux sont souvent la conséquence de la misère économique vécue par les citoyens ordinaires, combinée au sentiment de rancœur qu’ils éprouvent à l’égard de l’élite dirigeante et des riches. Dans la plupart des pays occidentaux, mais aussi en Chine et en Russie, le fossé entre les riches et les pauvres s’est creusé dans des proportions extrêmes. Le graphique ci-dessous montre l’écart qui existe aux États-Unis entre les 0,1% les plus riches et les 90% au bas de l’échelle. Au milieu des années 80, les 90% les plus pauvres possédaient 37% des actifs contre 10% pour les 0,1% les plus riches. Comme vous pouvez le voir sur la courbe, cet écart s’est réduit tant et si bien qu’actuellement les 0,1% les plus riches détiennent autant d’actifs que les 90% les plus pauvres.

Inégalités: 62 super-riches possèdent autant que 3,6 milliards de personnes Pierre Sabatier: “Les avantages fiscaux consentis aux 0,1% des plus riches représentent énormément d’argent.”

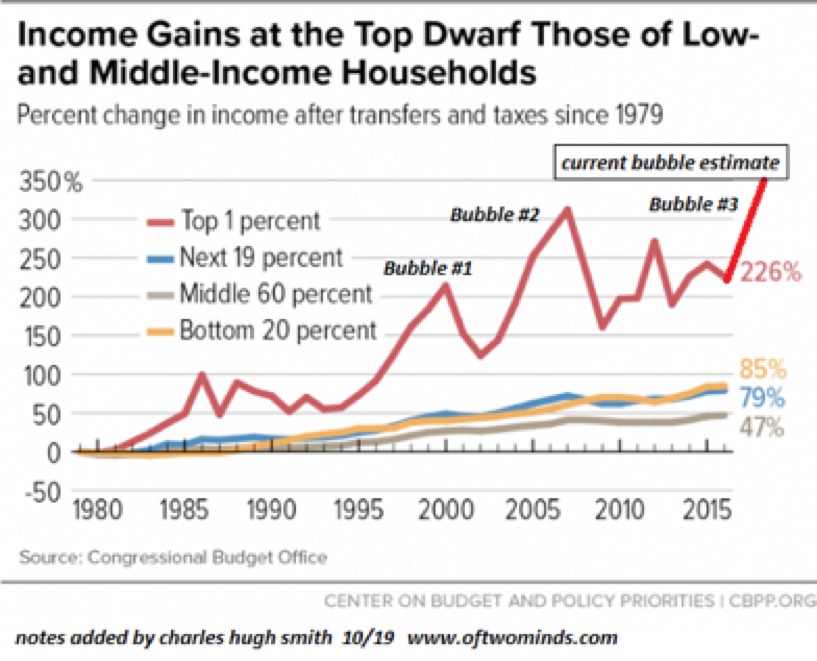

En ce qui concerne la croissance des revenus des ménages américains, on observe un phénomène similaire, avec un élargissement de l’écart entre la tranche des 1% aux revenus les plus élevés et les autres. Selon le graphique ci-dessous, les 1% aux revenus les plus élevés ont vu leurs revenus augmenter de 350% depuis 1980, tandis que les revenus moyens, soit 60% des ménages, ont vu les leurs croitre de seulement 47% sur la même période.

Une telle concentration de richesses et de revenus est non seulement néfaste pour l’économie, mais surtout très dangereuse. Lorsque le ralentissement économique s’amorcera dans les prochaines années, la misère économique des plus démunis risque de provoquer des troubles sociaux majeurs et même une guerre civile. D’autre part, dans de nombreux pays, l’arrivée d’un nombre croissant d’immigrants pourrait également favoriser l’émergence de groupes néo-nazis ou d’extrême droite.

En un mot, nous sommes à l’aube d’une période très instable et dangereuse, tant sur le plan économique que social. Dans le monde entier, nous observons déjà d’importantes manifestations et des actes de violence, ainsi qu’une recrudescence notable de la criminalité. De nombreux gouvernements se révèlent incapables de faire face à l’augmentation des révoltes populaires et de la délinquance. En Suède, par exemple, les prisons sont déjà pleines. Lorsque ces problèmes s’aggraveront, le monde risque de devenir beaucoup moins sûr car les gouvernements perdront le contrôle de la loi et de l’ordre.

Source: or.fr

Partager cet article

/https%3A%2F%2Finsolentiae.com%2Fwp-content%2Fuploads%2Fhausse-des-taux.jpg)

/https%3A%2F%2Fzh-prod-1cc738ca-7d3b-4a72-b792-20bd8d8fa069.storage.googleapis.com%2Fs3fs-public%2Fstyles%2F16_9_max_700%2Fpublic%2F2021-02%2FbfmD16D.jpg%3Fitok%3DptNKWc0j)

{kind=link}